Custo do ciclo de vida e sua análise inicial

Custo do Ciclo de Vida – Life Cycle Cost (LCC), como vimos em outro artigo, é uma ferramenta para determinar a opção mais econômica entre diferentes alternativas concorrentes.

Isso para uma aquisição, operação e manutenção para dispor de um projeto ou processo, avaliando basicamente as condições técnicas.

Estimando os custos

A estimativa dos custos do ciclo de vida de um ativo pode ser expressa basicamente pela fórmula simples a seguir:

LCC = custos de capital iniciais (projetados) + custos operacionais planejados de vida útil + custos de manutenção projetados para a vida útil + custos projetados de reabilitação de capital + custos de descarte projetados – valor residual projetado.

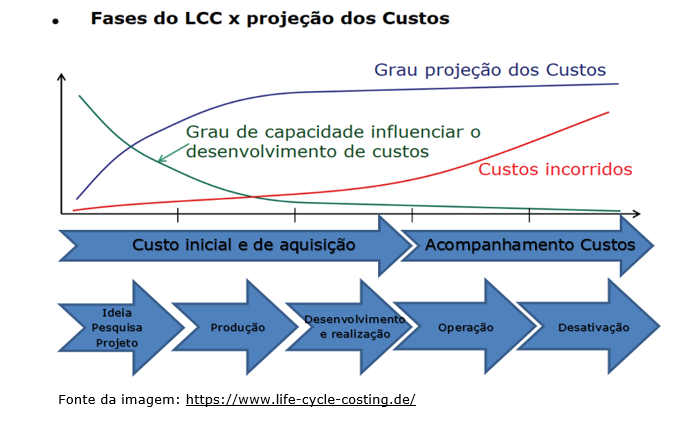

Observe o papel determinante dos custos projetados versus os custos históricos (reais) na análise dos custos do ciclo de vida. Podemos observar que por não se tratar de alguns dados não exatos, o custo do ciclo de vida pode ser considerado uma “arte sistemática”, mais do que uma técnica analítica.

Análise inicial é determinante na projeção do LCC

Com certeza a maior parte dos custos projetados do ciclo de vida de uma aquisição deriva em seu início. São das consequências das decisões tomadas durante as fases iniciais do planejamento e do projeto conceitual.

Portanto se deve ter total atenção para as primeiras decisões tomadas durante o projeto de um ativo. Englobam como já vimos, a definição de requisitos de operações, manutenção e definição do contexto operacional. E esses itens comprometem uma grande porcentagem dos custos do ciclo de vida desse ativo.

As melhores oportunidades para obter reduções de custo significativas nos custos do ciclo de vida ocorrem durante a fase inicial de desenvolvimento de conceito e projeto de qualquer aquisição.

Neste momento, mudanças significativas podem ser feitas a tempo e pelo menor custo. Nos estágios posteriores do projeto, muitos custos ficaram “bloqueados” e não são facilmente alterados. Para obter o benefício máximo disponível durante esta etapa do projeto, é importante explorar o seguinte:

- Uma gama de soluções alternativas;

- Os fatores de custo para cada alternativa;

- O período de tempo para o qual o ativo será necessário;

- O nível e frequência de uso;

- Os arranjos e custos de manutenção e / ou operação;

- Quantificação de fluxos de caixa futuros;

- Quantificação do risco.

Outro fator importante é verificar a duplicidade de informações de custos que podem acontecer. Ou seja, determinados custos já foram imputados na aquisição como transporte e instalação e podem aparecer como custos em outro tipo de operação.

Alternativas de projeto por comparação

O conceito do ciclo de vida de um ativo fornece uma estrutura para documentar e comparar alternativas. As alternativas de intervenção (ou tratamento) disponíveis para serem consideradas incluem:

-

Do–nothing – Fazer nada

A opção Do–Nothing literalmente adota o não investir nenhum capital em qualquer forma de manutenção ou renovação, incluindo a recomendada pelo engenheiro de projeto ou fornecedor. Essa alternativa geralmente visa definir uma linha conceitual para fazer a pergunta:

“Que valor teremos em fazemos agora ou o que planejamos fazer aumenta a extensão da vida / funcionalidade / confiabilidade do ativo sobre a alternativa de não fazer nada?”

Esse tipo de abordagem do “Do nothing” é muito usual em situações onde a capacidade ou custo de renovação com a idade do ativo não traz um retorno satisfatório do capital investido.

-

Status Quo

A opção Status Quo é definida como a manutenção das operações atuais e das estratégias de manutenção. Geralmente manter original o que foi definido pelo fabricante ou pela engenharia de projeto, sem grandes alterações.

-

Renovação

A avaliação de diferentes estratégias de reabilitação ou substituição requer uma compreensão dos custos e da longevidade de diferentes estratégias de intervenção de ativos.

Cada estratégia é orçada para a vida esperada dessa estratégia, convertida para um valor atual equivalente, ajustada para diferentes períodos de vida alternativos e comparada para encontrar o menor custo geral.

-

Alterar os níveis de serviço

A maioria dos custos do ciclo de vida pressupõe um nível de serviço constante entre as opções comparadas. Quando tal não é o caso (o que não é raro na realidade), as comparações entre alternativas com diferentes níveis de serviço (isto é, diferentes níveis de benefícios) devem introduzir uma seção de benefícios projetada para cada alternativa, além das projeções de custos.

-

Descarte

Fazer o descarte do ativo ao final de sua vida útil. Talvez a função ou nível de serviço originalmente desejado do ativo não seja mais relevante.

É improvável que todas as alternativas listadas acima sejam viáveis para cada tipo de análise de projeto. Em vez de desperdiçar dinheiro com opções obviamente irrelevantes, podemos reduzir o conjunto analisado apenas àqueles que são considerados viáveis.

O efeito da intervenção

Uma única opção de intervenção para todo o ciclo de vida provavelmente não será a melhor abordagem para maximizar a extensão de vida de um ativo. Múltiplas estratégias e opções precisarão ser estudadas para determinar a estratégia ideal ou combinação de estratégias para a extensão máxima da vida.

O principal objetivo na avaliação dos custos do ciclo de vida é gerar uma aproximação razoável dos custos totais. Resultado que são derivados de todas as alternativas viáveis, e não tentar obter uma resposta perfeita.

Esses valores certamente serão ajustados com o tempo de vida útil do ativo e por motivos óbvios. Os custos de manutenção e operação provavelmente aumentarão significativamente conforme o ativo envelhece. O padrão de aumento varia de acordo com o tipo de ativo e o ambiente operacional no qual o mesmo está inserido.

O acompanhamento real das taxas de aumentos no fluxo de custos ao longo do tempo é fundamental para determinar os custos totais do ciclo de vida. E conforme esse aumento, pode afetar substancialmente o resultado da decisão de se investir ou não nesse ativo.

Conclusão

Portanto fica claro que todo esse entendimento do ciclo de vida de uma máquina ou equipamento é necessário para o gerenciamento de ativos. Deve compreender um pleno histórico desde a sua aquisição e todo o seu trajeto de uso, até o seu descarte.

Inclui nesse trajeto um monitoramento contínuo, registrando todos os eventos ocorridos quanto à sua manutenção, custos operacionais, reformas ou retrofit, entre outros. São baseados em todas essas informações sobre os ativos que futuras decisões podem ser tomadas quando aos novos investimentos.

Fonte do artigo: http://simple.werf.org/