Life Cycle Cost – Custo do ciclo de vida

Life Cycle Cost – Custo do ciclo de vida

Life Cycle Cost – Custo do Ciclo de Vida, é uma ferramenta para determinar a opção mais econômica entre diferentes alternativas concorrentes para uma aquisição, operação e manutenção para dispor de um projeto ou processo, avaliando basicamente as condições técnicas.

Para realizar um escopo de LCC é fundamental determinar algumas premissas ou quais aspectos devem ser incluídos e quais não? Se o escopo se tornar muito grande, a ferramenta pode tornar-se impraticável de usar e tem capacidade limitada para ajudar na tomada de decisões e consideração de alternativas.

No caso contrário, ou seja, se o escopo for muito pequeno, os resultados podem ser distorcidos pela escolha de fatores considerados de tal forma que a decisão se torne não confiável ou partidária.

Portanto deve-se tomar os devidos cuidados quando se determinar quais aspectos deverão ser avaliados durante o processo do custo do ciclo de vida do projeto ou processo em questão.

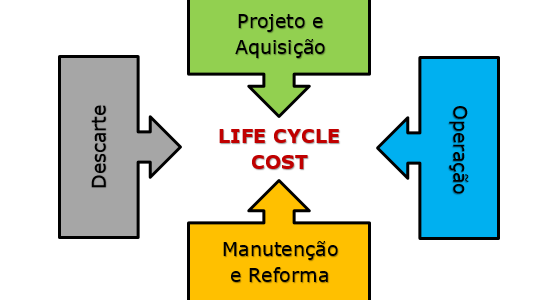

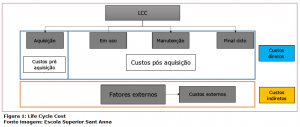

Life Cycle Cost como podemos entender, é uma metodologia na qual os custos de um determinado ativo são considerados ao longo de seu ciclo de vida (veja ilustração na figura 1).

São custos imputados a fatores externos referentes ao ambiente ligado ao produto, necessidades de serviços ou qualquer tipo de intervenção durante seu ciclo de vida, e desde que seu valor monetário possa ser determinado e verificado.

O processo de Life Cycle Costing e sua complexidade da análise de custos do ciclo de vida geralmente devem refletir a complexidade dos ativos sob investigação, a capacidade de prever os custos futuros e a importância desses custos futuros para a decisão tomada pela organização.

Uma análise de custo do ciclo de vida envolve a análise dos custos de um sistema ou de um item específico ao longo de toda a sua vida útil. Custos típicos para um sistema podem incluir:

- Custos de aquisição (ou custos de projeto e desenvolvimento).

- Custos operacionais: Custo das falhas, Custo de reparos, Custo para peças sobressalentes, Custos de inatividade, Perda de produção.

- Custos de manutenção: Custo de manutenção corretiva, Custo de manutenção preventiva, Custo para manutenção preditiva.

- Custos de eliminação ou cessão de atividade do ativo.

Uma análise completa do custo do ciclo de vida também pode incluir outros custos, bem como outros elementos contábeis / financeiros. Tais como, taxas de juros, depreciação, valor presente do dinheiro / taxas de desconto, etc.

Podemos afirmar que se tivermos todos os valores de custo requeridos (inputs), então uma análise completa de LCC pode ser realizada em uma planilha. Isso é possível pois envolve resultantes de custos para várias opções ou variáveis que contém cálculos diversos.

Com relação aos insumos de custo para tal análise, esses custos envolvidos podem ser determinísticos (custos de aquisição, custos de descarte, etc.) ou probabilísticos (como custo de falhas, reparos, peças de reposição, tempo de inatividade, etc.).

A maioria dos custos probabilísticos está diretamente relacionada às características de confiabilidade e manutenibilidade do sistema.

A importância do Custo do Ciclo de Vida

Uma característica importante das atividades de um ativo é priorizar as Estratégias de Manutenção e melhoria desse ativo. Isso é necessário para que esse ativo possa atender às suas necessidades específicas de projeto.

Outra priorização importante durante o projeto de aquisição consiste na análise de validação inicial do projeto. Que também consiste na análise de risco e seu Custo de Ciclo de Vida, todos usados para estabelecer a viabilidade do negócio de acordo com o projeto.

A análise do Life Cycle Cost – Custo do Ciclo de Vida, permite que fornecedor e cliente examinem os custos projetados do ciclo de vida para comparar soluções concorrentes. Isso permite a comparação apropriada de alternativas de diferentes valores de capital para determinados projetos de aquisição.

Dada a condição dos ativos conforme a avaliação do Life Cycle Cost e outras avaliações e conforme o valor de capital disponível do orçamento, a decisão ganha mais solidez.

Portanto essas evidências tornam a decisão dentre as quais alternativas do projeto incorrerão no menor custo do ciclo de vida dos ativos envolvidos.

Todas essas premissas fornecem instrumentos decisórios em qual projeto de aquisição terá desempenho igual ou superior ao nível definido. Como resultado, esta análise permitirá que o cliente possa:

- Tomar decisões sobre capital e investimentos em Ativos com base nos menores custos do ciclo de vida;

- Classificar cada um dos projetos com base no custo total de propriedade;

- Combinar os dados de custos com a validação do projeto e redução de riscos, pontuações para priorizar os projetos;

- Tomar decisões com base em informações e;

- Permitir um melhor relatório as partes interessadas (Stakeholders).

Metodologia do cálculo de custos do ciclo de vida

O ciclo de vida de um ativo é definido como o intervalo de tempo entre o planejamento inicial para a aquisição de um ativo e seu descarte final. Este ciclo de vida é caracterizado por vários estágios-chave:

- Definição inicial do conceito do projeto;

- Desenvolvimento dos requisitos detalhados, especificações e documentação;

- Construção, fabricação ou compra;

- Período de garantia e estágios iniciais de uso ou ocupação;

- Primeiro período de uso e suporte funcional, incluindo custos operacionais e de manutenção, com a série associada de atualizações e renovações;

- O descarte no final da vida útil do ativo.

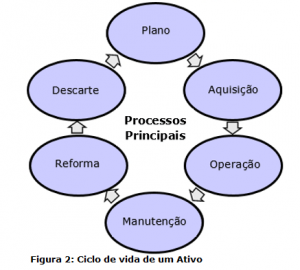

Conforme mostrado na Figura 2, existem atividades diárias, periódicas e estratégicas que podem ocorrer para qualquer ativo. O ciclo de vida do ativo começa com o planejamento estratégico, a fabricação e/ou aquisição do ativo e suas operações. Entram também nessa “conta” as necessidades de manutenção, possíveis reformas, período de inatividade até seu final de sua vida útil (descarte).

A vida de um ativo será influenciada por sua capacidade de continuar a fornecer um nível de serviço mínimo e obrigatório. Existem situações onde muitos ativos chegam ao fim de sua vida útil antes de se tornarem não-funcionais.

Isso devido a mudança de regulamentos, o ativo torna-se não viável economicamente, o nível esperado de serviço se torna maior que sua capacidade de projeto ou não atende mais às necessidades de novos produtos, entre outros.

Desenvolvimentos e avanços tecnológicos e mudanças nas necessidades dos clientes são fatores-chave que afetam a vida útil de um ativo.

Objetivos da Metodologia LCC – Life Cycle Cost

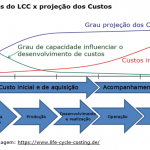

Custo do ciclo de vida e Projeções do custo do ciclo de vida são termos usados de forma intercambiável neste método de cálculo. Como já mencionado, é uma análise que pode ser realizada durante qualquer fase do ciclo de vida de um ativo.

Ele pode ser usado para fornecer informações sobre decisões relacionadas ao projeto, fabricação, instalação, operação, suporte de manutenção, renovação / renovação e descarte de ativos. Seus principais objetivos são:

- Minimizar o custo total de aquisição e da infraestrutura do Ativo considerando um nível mínimo desejado de desempenho;

- Apoiar as considerações de gestão que afetam as decisões durante qualquer fase do ciclo de vida;

- Identificar os atributos do ativo que influenciam significativamente o Custo do Ciclo de Vida, para que os ativos possam ser gerenciados com eficácia;

- Identificar os requisitos de fluxo de caixa para cada projeto.

O Life Cycle Cost pode ser executado em vários níveis de complexidade conforme cada necessidade. Seu escopo pode variar de um estudo de dados pré-estabelecidos a uma análise detalhada com dados de entrada completamente pesquisados, medidas complementares de avaliação econômica, avaliação de incertezas e extensa documentação.

A extensão ou não da complexidade da análise deve ser adaptada às necessidades de cada projeto. Na próxima publicação sobre o tema falaremos sobre a importância dos estágios iniciais na projeção do LCC e as alternativas de projeto baseadas em comparações.

Fonte: http://simple.werf.org/